En el caso de los motores de gasolina o diesel convencionales, el cálculo de la potencia fiscal no presenta ninguna duda, pero en el caso de los motores wankel (los famosos «rotativos» como el del Mazda RX-8) y eléctricos, la potencia fiscal se calcula dividiendo la «potencia efectiva» entre una constante (5,152 en el caso de los eléctricos).

Pero, ¿qué es la potencia efectiva?

Como sabrás si ya has leído nuestro artículo sobre cómo calcular la potencia fiscal, el cálculo de la potencia fiscal viene definido en el Reglamento General de Vehículos.

La legislación la define como «La potencia efectiva Pe que se utiliza en las fórmulas, expresada en kilovatios (kW), será la que determine el Laboratorio Oficial que el Ministerio de Industria y Energía designe aplicando los métodos de ensayo que dicho Ministerio establezca.»

Vamos, que no lo dejan nada claro, y esto es especialmente importante porque como te voy a explicar, los motores eléctricos no tienen una potencia única.

Los motores eléctricos se diseñan para una temperatura máxima de funcionamiento. Debido a esto, pueden dar mucha potencia en un corto espacio de tiempo, o dar una potencia menor pero de forma permanente. La clave está en no superar la temperatura máxima.

Esto hace que los vehículos eléctricos tengan una potencia instantánea muy alta, pero ni los motores (ni en ocasiones las baterías) son capaces de mantener esa potencia más allá de unos segundos. Esto encaja muy bien con el uso que se da a los coches, ya que cuando te hace falta potencia es en las aceleraciones, y no suelen durar más de unos segundos.

De hecho, el reto al que se están enfrentando los coches eléctrico de corte más deportivo está en cuántas aceleraciones pueden realizar antes de que el sistema limite la potencia.

Parece razonable que los coches eléctricos no paguen por esa potencia de corta duración, sino por la potencia que pueden desarrollar de manera permanente, y es por eso que a partir de Enero de 2015, en las características de homologación de los coches eléctricos, la UE establece que deben indicarse tres potencias:

- Potencia máxima por hora

- Potencia neta máxima

- Potencia máxima durante 30 minutos

Estos parámetros deberán aparecer en el Certificado de Conformidad (CoC).

Si compras el coche en un concesionario en España, lo normal es que no te den el CoC, pero te entregarán la ficha técnica, y aquí es donde vienen las sorpresas, porque los departamentos de homologación de algunos fabricantes han usado la potencia neta máxima.

¿Qué implicaciones tiene?

La potencia fiscal afecta principalmente al Impuesto de Circulación (comúnmente llamado «numerito»), siendo más caro cuanto más potencia fiscal.

Si lo que más beneficiaría a los clientes que compran un vehículo eléctrico es que la potencia fiscal sea lo menor posible, lo lógico es que los fabricantes velen por ellos e intenten poner el menor valor, ¿correcto?

Pues va a ser que no siempre. Algunos fabricantes han aplicado la potencia máxima, obtenido valores de potencia fiscal desproporcionados.

Es cierto que puede que alguno de esos coches se homologara antes de 2015 (fecha a partir de la que es obligatorio indicar varias potencias para los coches eléctricos), pero también es verdad que los fabricantes actualizan y revisan sus homologaciones periódicamente, por ejemplo cuando incluyen nuevas versiones o motorizaciones de un determinado modelo.

Conozco bastantes casos que se han puesto en contacto con los departamentos de homologación de algunos fabricantes para que les modifiquen la ficha técnica, y en todos los casos los fabricantes se han «lavado las manos», lo que me hace sospechar que lo están haciendo de manera deliberada.

Tengo la impresión de que aunque quieren convencernos de que creen en la ecología de todo corazón (¿quién dijo dieselgate?), en el fondo quieren poner «palos en las ruedas» al vehículo eléctrico. ¿No les estará pasando como a Julio Iglesias?.

Saben que el vehículo eléctrico va a llegar para quedarse, y de cara a la galería se muestran a favor de la movilidad eléctrica, pero en el fondo tienen que amortizar todo lo que han invertido en el desarrollo de motores de combustión. Tienen que estirar el «chicle» de los motores térmicos todo lo posible, y personalmente, lo entiendo, pero creo que deberían tener en consideración a sus clientes, al menos a los que se han tomado la molestia en pedirles que les ayuden a corregir la potencia fiscal.

Cuánto dinero puede suponer

Voy a tomar como ejemplo el caso del Impuesto de Circulación en Madrid, por ser donde más vehículos hay matriculados.

- Menos de 8 caballos fiscales: 20 euros.

- De 8 a 11,99 caballos fiscales: 59 euros.

- De 12 a 15,99 caballos fiscales: 129 euros.

- De 16 a 19,99 caballos fiscales: 179 euros.

- De 20 caballos fiscales en adelante: 224 euros.

Como veis el importe se dispara según aumenta la potencia fiscal.

Es cierto que a día de hoy los coches eléctricos están bonificados en algunos ayuntamientos, aunque si algo he aprendido de nuestros políticos es que está bonificación será algo temporal hasta que empiece a haber un número significativo de coches eléctricos.

Debido a la «moda» del «downsizing» (hacer los motores térmicos cada vez con menos cilindrada y cilindros), la potencia fiscal de los motores de combustión es cada vez menor.

Potencia máxima durante 30 minutos

Como te comentaba, antes de enero de 2015, los fabricantes sólo tenían obligación de indicar la potencia máxima. La UE publicó un Reglamento1 que establece que a partir de esa fecha, es obligatorio declarar para los motores eléctricos las tres potencias que te contaba:

- Potencia máxima por hora

- Potencia neta máxima

- Potencia máxima durante 30 minutos

El Reglamento CEPE establece en su punto 5.3.2 cómo realizar esa prueba de potencia máxima durante 30 minutos:

«5.3. Descripción de los ensayos para medir la potencia neta y la potencia máxima durante treinta minutos de los grupos motopropulsores eléctricos

El grupo motopropulsor eléctrico deberá estar equipado según lo especificado en el anexo 6. Estará alimentado por una fuente de tensión CC con una caída de tensión máxima del 5 % en función del tiempo y de la corriente (excluidos los períodos inferiores a diez segundos). En el ensayo se utilizará la tensión de alimentación indicada por el fabricante del vehículo.

Nota: Si la batería limita la potencia máxima durante treinta minutos, la potencia máxima durante treinta minutos de un vehículo eléctrico podrá ser inferior a la potencia máxima durante treinta minutos del grupo motopropulsor del vehículo obtenida en este ensayo.»

Algunos fabricantes argumentan que para el cálculo de la potencia fiscal, es tan válido tomar la potencia máxima puntual como tomar la potencia máxima en 30 minutos.

Sin embargo, son estos fabricantes elijen la que más perjudica a sus clientes, ¿Por qué?

Vamos a dar un repaso a lo que hacen los diferentes fabricantes ¿Se preocupan por sus clientes? ¿Intentan favorecer el coche eléctrico usando la potencia que más beneficia a sus clientes o todo lo contrario?

¿Y si quiero importar un coche eléctrico?

Como sabrás si has leído alguno de nuestros artículos sobre importación de vehículos, en España es necesario pasar una ITV específica para poder matricular un coche importado. En este caso, será la ITV la que te dará la ficha técnica y no el fabricante (como pasa con los vehículos nuevos).

Algunas ITV tienen tendencia a, en caso de duda, ponerse del lado de la Administración (al fin y al cabo la mejor forma de no tener problemas es «barrer para casa»), por lo que se ven tentados a coger la potencia máxima en vez de la potencia neta máxima durante 30 minutos.

En este caso lo mejor es que aclares con el ingeniero de la ITV qué dato va a tomar antes de dejar el coche y que si pretende coger la potencia neta máxima pases la ITV en otra estación. Aunque me consta que hay ITV que lo hacen correctamente, también hay otras que se cierran en banda.

Algunos ejemplos

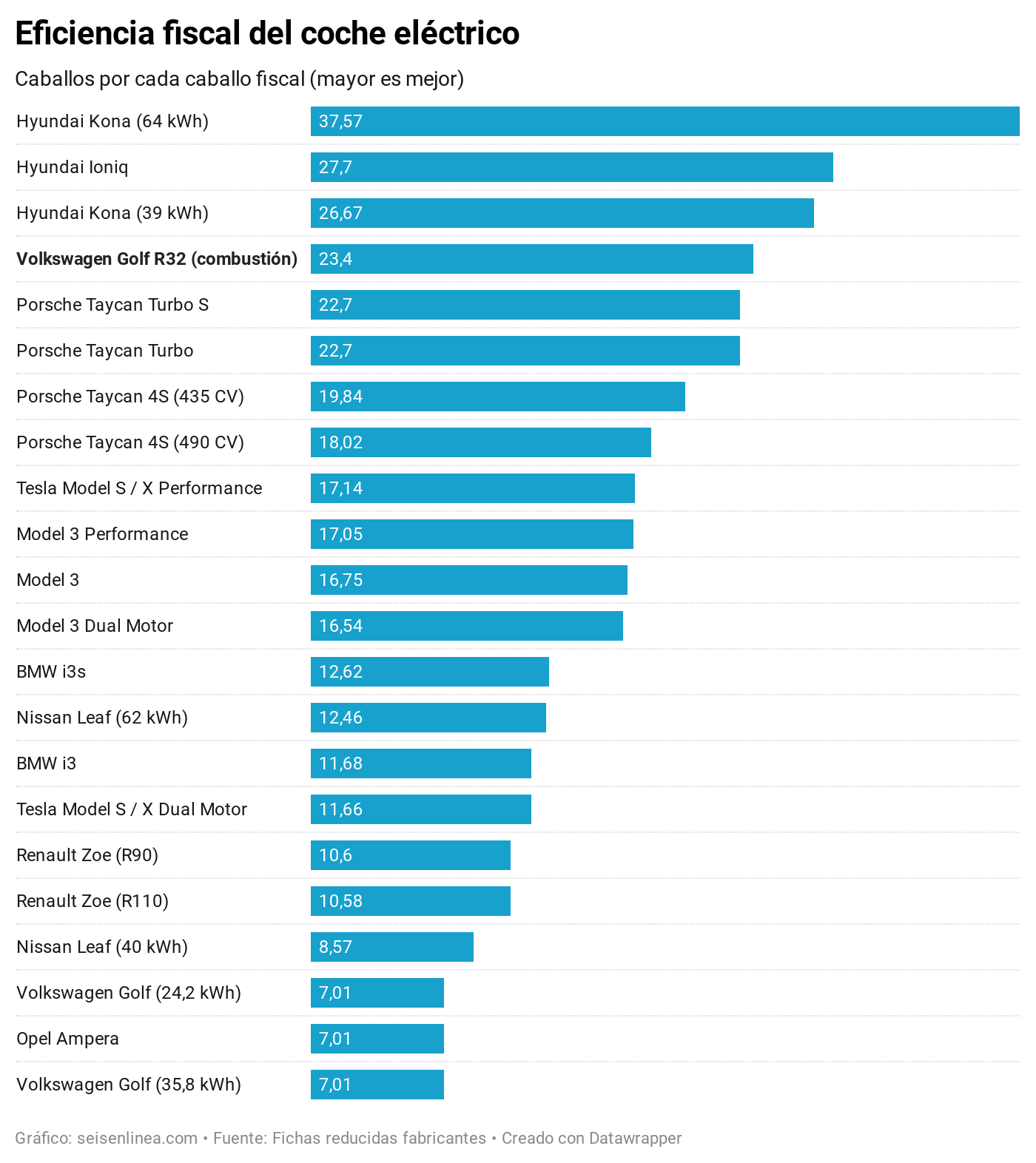

Potencia fiscal BMW i3

BMW parece uno de los fabricantes más sensibilizados con este tema. En sus fichas reducidas recoge las dos potencias:

Potencia neta máxima: 125 kW para el i3 y 135 kW para el i3s

Potencia máxima a los 30 minutos: 75 kW para ambos

En ambos casos, el BMW i3, presenta una potencia fiscal de 14,55 cvf, que corresponden a tomar la potencia máxima a los 30 minutos.

Potencia fiscal Hyundai Ioniq

Además de ser uno de los coches eléctricos más eficientes del mercado, presenta una de las menores potencias fiscales para la potencia punta que puede desarrollar, con 4,91 cvf para 136 CV (100 kW) de potencia.

Potencia fiscal Hyundai Kona

El Hyundai Kona presenta una potencia fiscal sorprendentemente baja para la potencia que tiene.

La versión de 64 kWh de batería y 204 CV (150 kW) tiene una potencia fiscal de 5,43 cvf, mientras que la versión de 39 kWh y 136 CV (100 kW) tiene una potencia fiscal de 5,10 cvf.

Potencia fiscal Nissan Leaf

Nissan también parece un fabricante comprometido con la movilidad eléctrica, y utiliza la potencia de 30 minutos.

Nissan también parece un fabricante comprometido con la movilidad eléctrica, y utiliza la potencia de 30 minutos.

En el caso de la versión de 62 kWh, la potencia fiscal es también de 17,36 cvf para sus 217 CV (160 kW)

Sorprendentemente, en la versión de 40 kWh también declara una potencia fiscal de 17,36 cvf para una potencia de 150 CV (110 kW)

Potencia fiscal Opel Ampera

En el caso del Opel Ampera, se aplica la potencia total en vez de la de los treinta minutos, con lo que la potencia fiscal se dispara hasta 21,54 cvf, a pesar de tener «sólo» 150 CV (111 kW).

En el caso del Opel Ampera, se aplica la potencia total en vez de la de los treinta minutos, con lo que la potencia fiscal se dispara hasta 21,54 cvf, a pesar de tener «sólo» 150 CV (111 kW).

Potencia fiscal Porsche Taycan

Para el cálculo de la potencia fiscal, Porsche toma la potencia neta máxima de los 30 minutos. Como en el caso de Tesla, al tener tracción total, hay que tener en cuenta la potencia máxima de los dos motores, lo que junto a la elevada potencia del coche, dispara la potencia fiscal.

Potencia fiscal Renault Zoe

Aquí tenemos otro fabricante preocupado por sus clientes. En sus tablas muestra tanto la potencia kW en 30 min, como la potencia neta (kW) y la potencia máxima por hora, pero la que toma es la de 30 minutos:

- 8,34 cvf (para la versión de 65 kW, 88 CV)

- 10,28 cvf (para la versión de 80 kW, 109 CV)

Potencia fiscal Tesla Model S / X

Como se espera de un fabricante de vehículos eléctricos como Tesla, utiliza la potencia a los 30 minutos, aunque al tener actualmente versiones con tracción total, se suma la potencia de los dos motores (por supuesto también a los 30 minutos), con lo que la potencia fiscal se dispara.

En estos modelos de «Dual Drive», la potencia fiscal es de 36,10 cvf para el modelo de 421 CV, y sorprendentemente 34,94 para el modelo de 599 CV.

Aunque actualmente no están a la venta, los vehículos con tracción trasera (propulsión para los puristas) tienen una potencia fiscal de 17,46 cvf.

Potencia fiscal Tesla Model 3

En el caso del model 3 ocurre algo similar al Model S / X, tomando la potencia en 30 minutos:

- Los coches propulsión, tienen una potencia fiscal de 19,41 cvf

- Los Dual drive (tracción total) tienen una potencia fiscal de 29,69 cvf

- Los «Performance» (también con tracción total) tienen una potencia fiscal de 30,08 cvf

Potencia fiscal Volkswagen e-Golf

La versión actual (35,8 kWh) es la variante EAZ, tiene una potencia de 100 kW y una potencia fiscal de 19,41 cvf, ya que para el cálculo toman la potencia máxima.

Esta potencia fiscal es la mayor con diferencia de entre todas las motorizaciones existentes para los golf. La mayor potencia fiscal de un Golf con motor térmico es de 13,25 cvf, que corresponde con el Golf 2.0 TSI (R), un «pepino» de 300 CV (228 kW).

Conclusion

Los coches eléctricos, pueden dar una potencia elevada pero sólo durante unos segundos. Esto genera controversia sobre qué potencia hay que tomar para calcular la potencia fiscal.

Algunos fabricantes están usando la potencia máxima en vez de utilizar la potencia máxima en treinta minutos, que sería la que más beneficiaría a sus clientes.

Creo que esto es indicativo de lo comprometidos que están estos fabricantes con el cambio a la movilidad eléctrica, y desde aquí me gustaría hacer una petición para que todos los fabricantes hagan el esfuerzo de considerar esa potencia a la hora de calcular la potencia fiscal de sus coches.

1 Reglamento (UE) Nº 136/2014, por el que se modifican la Directiva 2007/46/CE del Parlamento Europeo y del Consejo, el Reglamento (CE) Nº 692/2008 de la Comisión en lo que respecta a las emisiones procedentes de turismos y vehículos comerciales ligeros (Euro 5 y Euro 6) y el Reglamento (UE) Nº 582/2011 de la Comisión en lo que respecta a las emisiones de los vehículos pesados (Euro VI)

Hola…me gustaría saber como calcular una autocaravana ya que no figuran en la tabla.Es una mobilbetta 180 motor iveco de 1995.He pagado 30.000€

Hola Luisa,

en los vehículos con motor térmico, lo explicamos en que son los caballos fiscales.

Hola Tengo una moto electrica que quiero matricular por primera vez, en la ficha tecnica figura el apartado P2 : potencia pero no el P2.1 que es la potencia fiscal.

Y en trafico me la estàn exigiendo.

Se puede poner la potencia fiscal y que debo hacer para corregirla ?

Saludos

Hola Ezequiel,

si has comprado la moto en España, deberías pedirle al fabricante o importador que te diera la ficha técnica con ese dato. Si la has importado, deberían haberla puesto en la ITV.

Muy buen artículo. Ciertamente algunas marcas parece que no están muy por la labor de favorecer a sus clientes usando las fórmulas como deben, mientras que otras son más consecuentes. A pesar de que la ley permite a los municipios ofrecer hasta un 75% de bonificación en el IVTM a los vehiculos según sus emisiones, es una medida que áun no está implantada en la mayoría, por lo que es importante que a la hora de homologar los vehículos las marcas lo hagan correctamente. Un caso curios es Nissan con su Leaf, que parece que desde la primera generación han usado la potencia nominal en vez de la mantenida a los 30 minutos. Desde la AUVE hemos intentado en varias ocasiones hablar con las marcas para que se corrija este punto, por ejemplo en Canarias, el importador del Ionic usó la potencia nominal, lo que daba algo más de 17 cf y al final logramos que la modificara.

Buenas tardes. Recientemente adquirí en Las Palmas de GC el ID3 Pro con 107kw (143cv) y la potencia fiscal es de 13,58cvf. No entiendo muy bien esa diferencia viendo valores por debajo de 10 en vehículos como el Kona que lo supera en potencia. Bonificación aparte, ser 0 emisiones y tributar el doble que un etiqueta C como el que tenía con 109cv en gasolina…

Hola Seben,

mi opinión es que Volkswagen en el fondo sigue teniendo «corazón» de petróleo y quiere retrasar todo lo posible la llegada del coche eléctrico. Muchos ID.3 se están registrando con 29,11 cvf, supongo por ser la versión de 204CV, que no deja de ser un valor de potencia fiscal desproporcionado.

ha esto habria alguna alternativa para poder bajar esa pontencia fiscal?? La puedo reclamar de alguna manera!!?

Gracias!

Hola Santiago,

si importas el coche podrías hablar con la ITV para que tuviera en cuenta un valor más razonable.

Si el coche lo compras nuevo en España, creo que poco tienes que hacer, sobre todo si no hay voluntad por parte de las marcas.

Buenos dias, estoy en la tramitacion de itv, de un coche electrico, concretamente un SMART EQ, traido de Alemania, y he reclamado en la estacion de itv, por que me han puesto la potencia pico, y no la de 30 minutos.

He encontrado una publicacion oficial, de como se consigue la POTENCIA NETA a motopropulsor electrico, mirar si lo podeis leer, y como lo interpretais vosotros.

Hola Manu,

nosotros interpretamos que tiene que usarse siempre la potencia máxima durante 30 minutos.

En el reglamento que mencionas explica cómo hacer esa medición, pero el dato entiendo que ya lo tienes recogido en el CoC del coche.

A mí me ocurre algo similar. Por mi egolf me pasan un recibo de 136 €, y a un vecino con un Kona de 60 kw. con doble potencia tan solo le cobran 18€.

INCOMPRENSIBLE !!!!

Tengo un Tesla Model s 75 D. en mi caso la potencia sostenida durante 30 minutos me la multiplican por dos. Creo que comenten un error y no soy capaz de arreglar esto en la itv de valdemoro.

¿puedes aclarar este punto?

Gracias¡¡

Hola Manu,

Revisa la ficha técnica, pero al ser un Dual Motor, lo que hacen es sumar la potencia durante 30 minutos de los dos motores, y es normal que se vaya al máximo de IVTM.

En el mx30 la potencia fiscal asciende a 20.63…una absoluta vergüenza.

Alguien sabe si hay alguna forma de reclamar a la marca para que tu lavadora de 140cv no se ponga al nivel de un cayenne de 500cv y 200gco2/km?…

Me parece que el afán recaudatorio y confiscatorio de esta medida roza lo delictivo, y me imagino que las admon locales dan palmas con las orejas al ver como aún con descuentos tienes que soltar 100y pico.

Hola Jorge,

la verdad es que en los coches importados, algo se puede intentar. En los vehículos comprados nuevos en España, creo que lo más que se puede hacer es dar difusión a este tipo de «atropellos» para intentar sacar los colores a las marcas y que apliquen criterios razonables, y no en contra de sus clientes.

Hola, me gustaria preguntar cuantos cv fiscales exacatmente tiene el hyundai Tucson 2022 hibrido sky line 230 cv

Gracias

Hola David,

suelen estar dados de alta en la DGT con 11,64 cvf. Si el vehículo está ya matriculado, puedes consultar con el número de bastidor en el detective de bastidor.

buenos días me gustaría saber la potencia caballos fiscales para el MG4 luxury con bateria de 64 KWh ( 204 cv) gracias

Hola Javier,

puedes usar nuestra calculadora de potencia fiscal.

Pero la calculadora lo que hace es tomar la potencia pico del vehículo. No es real.

Hola Joan,

si te refieres a la calculadora de potencia fiscal, admite que le pongas la potencia que quieras considerar.

13,19 cvf